Weißt du eigentlich, was dein wertvollster Besitz ist?

Meist bekomme ich auf diese Frage ziemlich greifbare Antworten: das Auto, der Computer, das Smartphone, vielleicht noch das Ersparte auf dem Konto. Und klar, all das kann teuer sein. Ein kaputtes Display nervt. Ein gestohlener Laptop tut weh. Eine Autoreparatur kann ein ordentliches Loch ins Budget reißen.

Aber all diese Dinge haben etwas gemeinsam: Du bezahlst sie mit deinem Einkommen. Und genau deshalb ist dein wertvollster Besitz wahrscheinlich nicht das, was du dir schon gekauft hast, sondern das, womit du dir dein Leben finanzierst: deine Arbeitskraft.

Denn solange du arbeiten kannst, kommt Monat für Monat Geld rein. Für Miete, Essen, Freizeit, Urlaube, Altersvorsorge und all die Pläne, die gerade vielleicht erst entstehen. Wenn diese Arbeitskraft wegfällt, geht es deshalb nicht nur um einen einzelnen Gegenstand, den man ersetzen muss. Es geht um die Grundlage deiner finanziellen Freiheit.

Gerade für Berufseinsteiger und junge Menschen wird dieser Punkt oft unterschätzt. Wer gerade erst ins Arbeitsleben startet, hat meistens noch kein großes Polster. Gleichzeitig liegen die größten Einkommensjahre noch vor dir. Genau diese Zukunft lässt sich mit einer Berufsunfähigkeitsversicherung absichern.

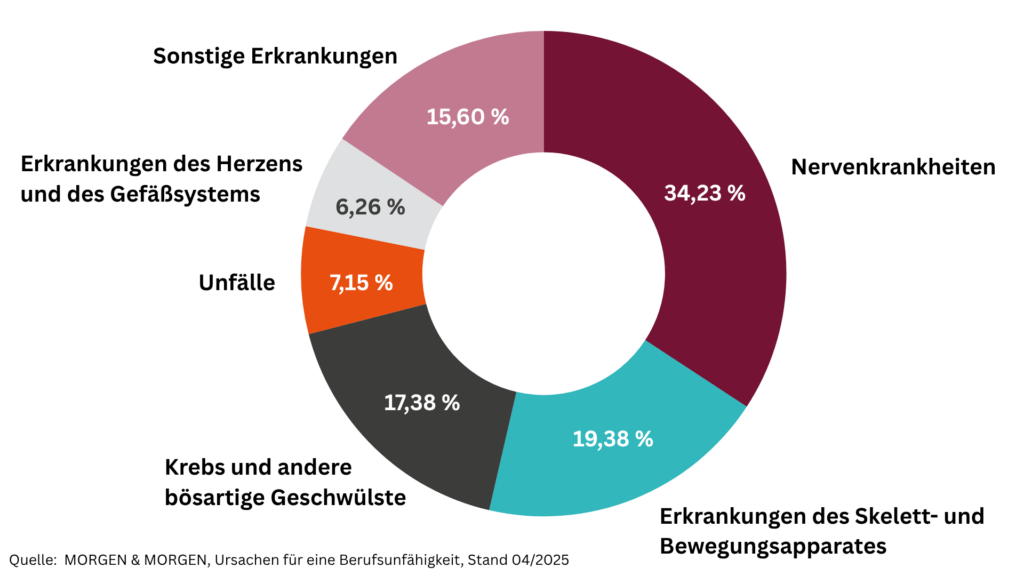

Denn berufsunfähig zu werden, bedeutet nicht automatisch, nie wieder irgendetwas tun zu können. Es kann schon reichen, wenn du deinen bisherigen Beruf aus gesundheitlichen Gründen dauerhaft nicht mehr ausüben kannst. Und das passiert häufiger, als viele denken.

Wusstest du, dass jeder Vierte zumindest zeitweise einmal im Leben berufsunfähig wird?

Dabei sind nicht nur Menschen in körperlich harten Jobs betroffen. Auch psychische Erkrankungen, Krebs oder Probleme mit Rücken und Gelenken können dazu führen, dass der eigene Beruf plötzlich nicht mehr möglich ist.

Die entscheidende Frage lautet deshalb nicht: „Bin ich dafür nicht noch zu jung?“ Sondern eher: „Was passiert, wenn mein Einkommen morgen wegbricht?“

Genau an dieser Stelle kommt die Berufsunfähigkeitsversicherung, kurz BU, ins Spiel. Sie soll die Lücke schließen, die entsteht, wenn du aus gesundheitlichen Gründen nicht mehr in deinem Beruf arbeiten kannst. Und gerade am Anfang des Berufslebens kann diese Lücke besonders groß sein: wenig Rücklagen, geringe Ansprüche aus der gesetzlichen Rentenversicherung, aber viele Jahre Einkommen, die eigentlich noch vor dir liegen.

So betrachtet ist eine BU keine Versicherung für „später irgendwann“. Sie ist vor allem eine Absicherung für die Phase, in der du finanziell noch am Anfang stehst, aber deine Arbeitskraft schon dein wichtigstes Kapital ist.

Warum sich frühes Absichern lohnen kann

Gerade am Anfang des Berufslebens wirkt eine Berufsunfähigkeitsversicherung für viele erstmal wie ein Thema für später. Für den Moment, wenn man mehr verdient, Familie hat oder „richtig angekommen“ ist. Tatsächlich kann aber genau das Gegenteil sinnvoll sein.

Denn wer gerade erst startet, hat oft noch wenig Rücklagen aufgebaut. Auch die Ansprüche aus der gesetzlichen Rentenversicherung sind meist überschaubar. Zwar gibt es in Deutschland unter bestimmten Voraussetzungen eine Erwerbsminderungsrente. Aber die schützt nicht automatisch deinen bisherigen Beruf. Entscheidend ist vor allem, wie viele Stunden du grundsätzlich noch irgendeiner Arbeit nachgehen könntest.

Vereinfacht gesagt: Kannst du weniger als drei Stunden am Tag arbeiten, kann eine volle Erwerbsminderungsrente infrage kommen. Sind es noch drei bis unter sechs Stunden, kann es eine teilweise Erwerbsminderungsrente geben. Wer sechs Stunden oder mehr arbeiten kann, hat in der Regel keinen Anspruch. Für Berufseinsteiger kommt hinzu: Solche Ansprüche müssen erst entstehen. Wer noch nicht lange eingezahlt hat, kann sich also nicht darauf verlassen, dass staatliche Leistungen die laufenden Kosten auffangen.

Genau dadurch entsteht die Versorgungslücke: Miete, Lebensmittel, Verträge und Zukunftspläne laufen weiter, auch wenn das Einkommen wegbricht. Eine private Berufsunfähigkeitsversicherung kann diese Lücke schließen, weil sie eine vereinbarte monatliche Rente zahlt, wenn du deinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst.

Ein früher Abschluss kann dabei noch einen zweiten Vorteil haben: Versicherer schauen sehr genau auf Alter, Beruf, Gesundheitszustand und teilweise auch auf Hobbys. Je jünger und gesünder du bist, desto einfacher kann es sein, überhaupt einen passenden Schutz zu bekommen. Und oft sind die Beiträge dann günstiger als später. Wer wartet, bis erste Diagnosen, Rückenprobleme oder psychische Belastungen in der Krankenakte stehen, muss eher mit höheren Beiträgen, Ausschlüssen oder Schwierigkeiten beim Abschluss rechnen.

Früh über eine BU nachzudenken heißt also nicht, mit Anfang 20 schon vom Schlimmsten auszugehen. Es heißt eher, die eigene Arbeitskraft abzusichern, solange die Voraussetzungen dafür oft noch besonders gut sind.

Wie immer und wichtig!

Wir schreiben in unserem Online Magazin über Dinge, die wir selber so erlebt haben. Wir geben keine Beratung, höchstens Tipps.

Wenn du nachmachen möchtest, von dem wir hier schreiben, erfolgt das ausschließlich auf dein eigenes Risiko!

Spekuliere nur mit deinem eigenen Geld und nur dann, wenn du deine Rechnungen und laufenden Kosten dennoch zahlen kannst.